දකුණු චීන දර්ශකය පහළින් පවතින අතර වර්ගීකරණ දර්ශකය බොහෝ දුරට පහත වැටී ඇත.

පසුගිය සතියේ, දේශීය රසායනික නිෂ්පාදන වෙළඳපොළ පහත වැටුණි. පුළුල් ගනුදෙනු නිරීක්ෂණය කරන ලද ප්රභේද 20 අනුව, නිෂ්පාදන 3 ක් වැඩි කර ඇති අතර, නිෂ්පාදන 11 ක් අඩු කර ඇති අතර, 6 ක් ස්ථාවර වේ.

ජාත්යන්තර වෙළඳපොළේ දෘෂ්ටි කෝණයෙන් බලන කල, පසුගිය සතියේ ජාත්යන්තර බොරතෙල් වෙළඳපොළ උච්චාවචනය විය. සතිය තුළ, OPEC+ නිෂ්පාදන ස්ථාන දැඩි ලෙස අඩු කළ අතර, සැපයුම් සැපයුම වෙළඳපොළ දැඩි කළේය; ෆෙඩරල් සංචිතයේ පොලී අනුපාත ඉහළ යාම හෝ මන්දගාමී වීම, එය ආර්ථික අවපාත ගැටළු ලිහිල් කිරීමට පහසුකම් සපයන අතර ජාත්යන්තර තෙල් මිල ඉහළ ගොස් තිබේ. දෙසැම්බර් 2 වන දින වන විට, එක්සත් ජනපදයේ WTI බොරතෙල් අනාගත ගිවිසුමේ ප්රධාන කොන්ත්රාත්තුවේ පියවීමේ මිල බැරලයකට ඩොලර් 79.98 ක් වූ අතර එය පෙර සතියට වඩා බැරලයකට ඇමරිකානු ඩොලර් 3.7 කි. බ්රෙන්ට් බොරතෙල් අනාගත වෙළඳපොළේ මිල සකස් කර ඇති අතර, ප්රධාන කොන්ත්රාත්තුවේ පියවීමේ මිල බැරලයකට ඩොලර් 85.57 ක් වන අතර එය පෙර සතියට සාපේක්ෂව බැරලයකට ඩොලර් 1.94 කින් ඉහළ ගොස් ඇත.

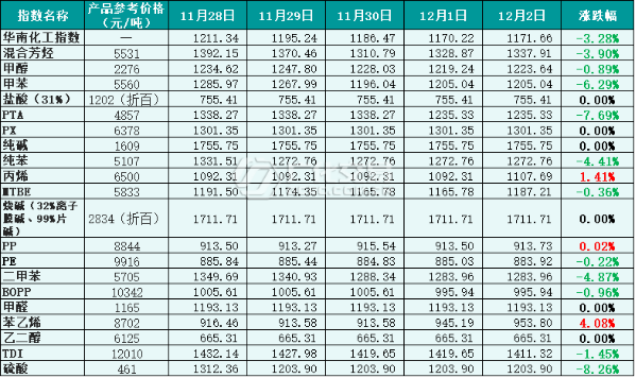

දේශීය වෙළෙඳපොළේ දෘෂ්ටිකෝණයෙන්, පසුගිය සතියේ බොරතෙල් වෙළඳපොළ ආධිපත්යය දැරීය. දේශීය ආර්ථික ක්රියාකාරකම්වල සමස්ත ආර්ථික ක්රියාකාරකම් මන්දගාමී විය, සාම්ප්රදායික ඕෆ්-සීසන් බලපෑම අධිස්ථාපනය විය, ඉල්ලුම සීමිත විය, සහ රසායනික වෙළඳපොළ ක්රියාකාරිත්වය දුර්වල විය. පුළුල් රසායනික ගනුදෙනු අධීක්ෂණ දත්ත වලට අනුව, දකුණු චීන රසායනික නිෂ්පාදනවල මිල දර්ශකය පසුගිය සතියේ අඩු වූ අතර, සතිය තුළ දකුණු චීන රසායනික නිෂ්පාදනවල මිල දර්ශකය (මෙතැන් සිට "දකුණු චීන රසායනික දර්ශකය" ලෙස හැඳින්වේ) ලකුණු 1171.66 ක් වූ අතර එය පෙර සතියට සාපේක්ෂව ලකුණු 48.64 කින් පහත වැටුණි, 3.99% ක අඩුවීමකි. සාරය වර්ගීකරණ දර්ශක 20 අතර, ඇක්රිලීන්, පීපී සහ ස්ටයිරීන් යන දර්ශක තුන ඉහළ ගියේය, ඇරෝමැටික, ටොලුයින්, මෙතනෝල්, පීටීඒ, පිරිසිදු බෙන්සීන්, එම්ටීබීඊ, බීඕපීපී, පීඊ, ඩයෝපින්, ටීඩීඅයි, සල්ෆියුරික් අම්ලය සමඟ මිශ්ර විය, ඉතිරි දර්ශක ස්ථාවරව පැවතුනි.

රූපය 1: දකුණු චීන රසායනික දර්ශකය පසුගිය සතියේ යොමු දත්ත (පදනම: 1000), යොමු මිල වෙළඳුන් විසින් උපුටා දක්වනු ලැබේ

වර්ගීකරණ දර්ශක වෙළඳපොළ ප්රවණතාවයේ කොටසක්

1. මෙතනෝල්

පසුගිය සතියේ මෙතනෝල් වෙළඳපොළ දුර්වල විය. සතිය තුළ, පූර්ව-නැවතුම් වැඩ ස්ථාපනය කිරීම සහ නඩත්තු කිරීම නැවත ආරම්භ කරන ලද අතර, සැපයුම වැඩි විය; සෘතුමය නිවාඩු කාලය සහ වසංගතය හේතුවෙන් සාම්ප්රදායික පහළ ඉල්ලුම වැඩි කිරීම දුෂ්කර විය. වැඩි වැඩියෙන් සැපයුම මර්දනය කිරීම යටතේ, සමස්ත වෙළඳපල තත්ත්වයන් අඛණ්ඩව පහත වැටුණි.

දෙසැම්බර් 2 වන දින දහවල් වන විට, දකුණු චීනයේ මෙතනෝල් මිල දර්ශකය ඒකක 1223.64 කින් අවසන් වූ අතර එය පෙර සතියට වඩා ඒකක 32.95 කින් පහත වැටී 2.62% ක පහත වැටීමකි.

2. කෝස්ටික් සෝඩා

පසුගිය සතියේ, දේශීය ද්රව-ක්ෂාර වෙළඳපොළ පටු විය. වර්තමානයේ, සමාගමේ ඉන්වෙන්ටරි පීඩනය එතරම් හොඳ නැති අතර, නැව්ගත කිරීමේ තත්ත්වය පිළිගත හැකිය. ද්රව ක්ලෝරීන් මිල ගණන් අඛණ්ඩව පහත වැටී ඇත. පිරිවැය සහායේ සහාය ඇතිව, වෙළඳපල මිල ඉහළ නංවනු ලැබේ.

පසුගිය සතියේ, දේශීය චිප් ක්ෂාර වෙළඳපොළ ක්රියාකාරිත්වය ස්ථාවර කළේය.වෙළඳපොළේ වාතාවරණය මුල් අවධිය පවත්වා ගෙන ගොස් ඇති අතර, සමාගමේ ස්ථාවර මිල මානසිකත්වය ශක්තිමත් වන අතර, සමස්ත පියානෝ ක්ෂාර වෙළඳපොළ ස්ථාවරත්වයේ ප්රවණතාවය පවත්වා ගෙන යයි.

දෙසැම්බර් 2 වන දින වන විට, දකුණු චීනයේ සෝඩා බැදපු මිල දර්ශකය ලකුණු 1711.71 කින් අවසන් වූ අතර එය පෙර සතියට වඩා ලකුණු 11.29 ක වැඩිවීමක් වන අතර එය 0.66% ක වැඩිවීමකි.

3.එතිලීන් ග්ලයිකෝල්

පසුගිය සතියේ, දේශීය එතිලීන් ග්ලයිකෝල් වෙළඳපොළ අඛණ්ඩව සෙලවුණි. මෑතකදී, එතිලීන් ග්ලයිකෝල් ඒකකය සක්රිය සහ අක්රිය වී ඇත, සුළු වෙනසක් ආරම්භ වී ඇත, නමුත් සැපයුම් පැත්තේ පීඩනය තවමත් පවතී; පහළට ඉල්ලුම සැලකිය යුතු ලෙස වැඩිදියුණු වී නොමැති අතර, දේශීය එතිලීන් ග්ලයිකෝල් වෙළඳපොළ අඩු කම්පනයක් පවත්වා ගනී.

දෙසැම්බර් 2 වන දින වන විට, දකුණු චීන ඩයොල් හි මිල දර්ශකය ලකුණු 665.31 කින් වසා දැමූ අතර එය පෙර සතියට වඩා ලකුණු 8.16 ක අඩුවීමක් වන අතර එය 1.21% ක පහත වැටීමකි.

4.ස්ටයිරීන්

පසුගිය සතියේ, දේශීය ස්ටයිරීන් වෙළඳපොළේ මධ්යම කේන්ද්රය ඉහළට ගියේය. සතිය තුළ, සැපයුම් පටු පරාසය අඩු කිරීම සඳහා කර්මාන්තශාලා උපාංගයේ මෙහෙයුම් අනුපාතය අඩු කරන ලදී; පහළ ඉල්ලුම ශක්තිමත් වූ අතර වෙළඳපොළට හොඳින් සහාය විය. සමස්ත සැපයුම සහ ඉල්ලුම දැඩි සමතුලිතතාවයකින් යුක්ත වූ අතර වෙළඳපල මිල ඉහළ ගියේය.

දෙසැම්බර් 2 වන දින වන විට, දකුණු චීනයේ ස්ටයිරීන් මිල දර්ශකය ලකුණු 953.80 කින් අවසන් වූ අතර එය පෙර සතියට වඩා ලකුණු 22.98 ක වැඩිවීමක් වන අතර එය 2.47% ක වැඩිවීමකි.

අනාගත වෙළඳපොළ විශ්ලේෂණය

OPEC+ නිෂ්පාදන කප්පාදුවේ තවදුරටත් ප්රගතියක් නොමැති අතර, අවපාතයක් පිළිබඳ බිය සහ ඉල්ලුම පිළිබඳ අපේක්ෂාවන් වෙළඳපොලේ ආධිපත්යය දරන බැවින් තෙල් මිල අස්ථාවරව පවතිනු ඇත. දේශීය දෘෂ්ටි කෝණයෙන්, කෙටි කාලීනව දේශීය ආර්ථිකය වැඩිදියුණු කිරීම දුෂ්කර වන අතර, පර්යන්ත ඉල්ලුම යථා තත්ත්වයට පත්වීම මන්දගාමී වේ. නුදුරු අනාගතයේ දී දේශීය රසායනික වෙළඳපොළ දුර්වල විය හැකි යැයි අපේක්ෂා කෙරේ.

1. මෙතනෝල්

ශීත ඍතුවේ අග භාගයේදී, ස්වාභාවික වායු සැපයුම ප්රධාන සැපයුම වන අතර, සමහර මෙතනෝල් උපාංගවල සෘණ අගයක් හෝ වැඩ අත්හිටුවීමක් ඇත. කෙසේ වෙතත්, වත්මන් නිෂ්පාදකයාගේ ඉන්වෙන්ටරි ඉහළ මට්ටමක පවතින අතර, වෙළඳපල සැපයුම ලිහිල් වනු ඇතැයි අපේක්ෂා කෙරේ. පහළ ඉල්ලුමේ පහත වැටීම වෙනස් කිරීමට අපහසුය. මෙතනෝල් වෙළඳපොළ ප්රධාන වශයෙන් දුර්වල බව අපේක්ෂා කෙරේ.

2. කෝස්ටික් සෝඩා

දියර කෝස්ටික් සෝඩා සම්බන්ධයෙන් ගත් කල, වත්මන් වෙළඳපල තත්ත්වය අනුව, ප්රධාන සමාගමේ ඉන්වෙන්ටරි පීඩනය එතරම් විශාල නොවේ, නමුත් වසංගතයෙන් නැවත නැවතත් බලපෑමට ලක්වීම හේතුවෙන්, සමහර ප්රදේශවල ප්රවාහනය තවමත් සීමිත වන අතර ඉල්ලුම පර්යන්ත සහාය ශක්තිමත් නොවේ. නුදුරු අනාගතයේ දී ද්රව - ක්ෂාර වෙළඳපොළ හෝ ක්රියාකාරිත්වය ස්ථාවර කරනු ඇතැයි අපේක්ෂා කෙරේ.

කෝස්ටික් සෝඩා පෙති සම්බන්ධයෙන් ගත් කල, වත්මන් ව්යවසාය ඉන්වෙන්ටරි අඩු නමුත් පහළ ඉල්ලුම තවමත් මධ්යස්ථයි, වෙළඳපල මිල වැඩි කිරීමට අපහසුයි, සහ සමාගමේ ස්ථාවර මිල මානසිකත්වය පැහැදිලිය. නුදුරු අනාගතයේ දී දැලිස් වෙළඳපොළ ස්ථාවර විය හැකි යැයි අපේක්ෂා කෙරේ.

3.එතිලීන් ග්ලයිකෝල්

වර්තමානයේ, එතිලීන් ග්ලයිකෝල් වෙළඳපොලේ ඉල්ලුම වැඩිදියුණු වී නොමැති අතර, ඉන්වෙන්ටරි සමුච්චය වීම සහ වෙළඳපල මනෝභාවය හිස් ය. නුදුරු අනාගතයේ දී දේශීය එතිලීන් ග්ලයිකෝල් වෙළඳපොළ අඩු ක්රියාකාරිත්වයක් පවත්වා ගත හැකි යැයි අපේක්ෂා කෙරේ.

4.ස්ටයිරීන්

වත්මන් ඉල්ලුම වැඩි වී ඇතත්, කෙටි කාලීන පහළට යාම ප්රවේශම් සහගතයි, ඉල්ලුම වැඩි වෙමින් පවතී හෝ හැකිලෙමින් පවතී, සහ වෙළඳපල නැවත නැගීම යටපත් වේ. වෙනත් ශුභාරංචියකට සහාය නොදක්වන්නේ නම්, කෙටි කාලීනව ස්ටයිරීන් ඉහළ ගොස් පහත වැටෙනු ඇතැයි අපේක්ෂා කෙරේ.

පළ කිරීමේ කාලය: දෙසැම්බර්-13-2022